全球每5人中就有1人饱受慢性疼痛困扰,中国慢性疼痛患者已超3亿。随着老龄化加剧、健康意识提升,疼痛管理从“被动忍受”转向“主动干预”,催生出一个千亿级蓝海市场。康复器械作为非药物治疗的核心工具,正迎来技术迭代与政策红利叠加的黄金期。

01

疼痛管理器械:从“止痛药依赖”到精准干预

疼痛管理并非简单镇痛,而是通过医学、心理学、康复学多维度手段,实现精准干预。按病理机制可分为炎症性疼痛(如关节炎)、神经病理性疼痛(如糖尿病足)和功能性疼痛(如偏头痛)。传统依赖药物的模式易引发成瘾与副作用,而康复器械通过物理、神经调控等技术,提供更安全、长效的解决方案。

主流器械类型:

神经调节设备:通过电信号或者磁信号刺激神经,实现镇痛效果。根据孙永海、陶蔚《疼痛病学诊疗手册:神经病理性疼痛分册》中的分类,主要将神经调节分为脊髓刺激(spinal cord stimulation, SCS)、周围神经刺激(peripheral nerve stimulation, PNS)、脑深部刺激(deep brain stimulation, DBS)三类。其中SCS主要作用于脊神经,PNS和DBS主要作用于脑神经。

物理疗法设备:区别于神经调节设备直接作用于神经,通过阻断或调节神经信号的传导来缓解疼痛,物理疗法设备主要作用于身体的局部组织(如肌肉、关节、皮肤等),通过物理手段改善局部血液循环、减少炎症、缓解肌肉痉挛等,或者间接地影响疼痛信号在神经中的传递,从而缓解疼痛。主要包括冷冻消融设备、射频治疗仪、激光治疗仪、冲击波治疗仪和超声波治疗仪等。

药械一体设备:药械一体设备是指将药物治疗和医疗器械相结合的综合治疗设备,通过整合药物输送与物理治疗手段,为疼痛管理提供更精准、高效和个性化的解决方案。常见的药械一体设备包括镇痛泵、超声导药仪等。

图1.主流器械类型(资料来源:华医研究院整理)。

在临床实践中,通常药物治疗在急性疼痛的应用较多,器械在疼痛管理中的应用主要针对慢性疼痛。对于一般的疼痛,药械一体的镇痛泵或者物理疗法例如射频治疗、冲击波治疗(家庭场景较多)可以进行管理,但是对于更为顽固且严重的疼痛,尤其是神经病理性疼痛,患者通常需要诉诸神经调节手段进行疼痛管理。这项技术是目前疼痛管理学科研究的前沿方向,具有较大的市场潜力。

02

市场现状:国际巨头主导,国产技术突围

全球市场:

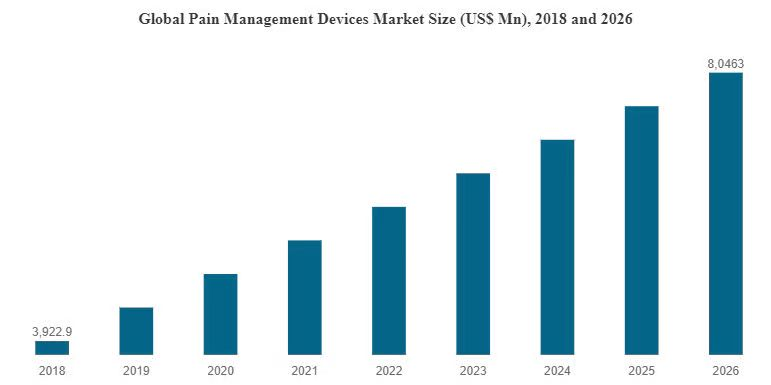

2023年疼痛管理设备规模达44亿美元,预计2030年突破95亿美元(CAGR 8.9%)。北美占据半壁江山,美敦力、雅培等巨头垄断神经调节等高壁垒领域。

中国市场:

2023年市场规模约22.2亿美元,增速超12%。物理疗法设备占比最高(如射频治疗仪),但神经调节设备增速最快。国产企业如品驰医疗、神络医疗正打破外资垄断,推出国产脊髓电刺激系统,技术差距逐步缩小。

图1.2018-2026年全球疼痛管理设备市场规模(百万美元,资料来源:公开资料,华医研究院整理)。

发达国家和地区的市场结构很大程度上可以作为中国市场未来发展模式的参考,目前全球市场中神经调节设备占据最大市场份额,而国内市场中物理治疗设备占据了最大的市场份额,神经调节设备占比相对较小,但是也保持着较高的增速。对比来看,产生这样的区别的原因包括中国的人均收入水平相对落后、供给侧企业的产品研发不足、社会观念尚未发展成熟等等。但是从长远来看,随着经济社会发展,人们对于疼痛管理的需求不断增加,面对现有传统的治疗方式有效性不足或药物治疗可能带来的副作用问题,创新型的、更强力有效的神经调节设备治疗或许会成为患者新的选择。

03

核心观点:神经调控赛道汹涌,国产替代加速

政策驱动

中国“十四五”规划明确支持高端医疗器械国产化,医保控压下性价比优势凸显;

技术突破

品驰医疗的脑起搏器、新云医疗的可充电脊髓电刺激系统等,已通过临床验证并获批上市;

市场需求

国产设备价格仅为进口的一半,基层医疗与下沉市场潜力巨大。

挑战:

技术壁垒:神经调节设备涉及芯片、算法等核心技术,仍需长期积累;

临床数据:进口品牌拥有数十年循证医学背书,国产设备需大规模真实世界研究;

医生习惯:外资企业深耕医生教育,国产替代需重建临床信任链。

观点:技术创新是疼痛管理器械领域企业发展的核心竞争力。投资者可以重点关注那些在神经调节技术、物理疗法设备等方面具有创新能力和技术优势的企业。这些企业的技术创新不仅能够提高产品的疗效和安全性,还能在市场中形成差异化竞争优势,为投资者带来潜在的高回报。疼痛管理器械的国产化替代将逐步加速,但需突破技术、临床验证与市场信任三重壁垒。

04

结语

疼痛管理器械的国产化替代并非一蹴而就,而是技术、政策与市场合力的渐进过程。未来3-5年,具备核心技术、临床合作能力与渠道优势的企业,有望在千亿市场中抢占先机。

研报收录征集

《华医研报》之《疼痛管理类康复器械行业研究报告》企业火热收录中,欢迎相关企业及其他各方机构通过以下邮箱与我们联系:yiyuntech@huayifund.cn。

《华医研报》是由华医研究院倾力打造的医疗大健康产业各个细分赛道的深度研究报告。每一篇深度研究报告都对一个细分赛道进行全方位分析,从产业现状到产业未来,从技术路径到市场竞争,从全球标杆到国内龙头,以专业的视角和丰富的企业案例阐述华医对医疗大健康的独到见解。

银行、券商、投资人和产业人均是《华医研报》的忠实读者。自《华医研报》推出以来,受到产业各界的广泛好评。

声明

节选自华医研究院行业深度报告:2025年5月《疼痛管理类康复器械行业研究报告》。

报告中的信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。我公司不就报告中的内容对最终投资建议作出任何担保。